Imposto de Renda na Bolsa de Valores

É obrigação de todo o cliente o recolhimento de IR sobre ganho de capital com operações realizadas no mercado financeiro.Mercado à vista

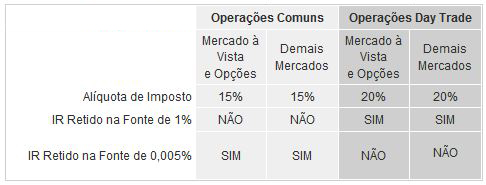

Day Trade

Lembrando que se trata de operações day trade realizadas em todos os mercados. Opções

Termo

Observações para o cálculo:

Outras informações Faça o download de uma excelente planilha de controle de Imposto de renda na Bolsa. Autoria de nosso parceiro Edmundo Marques. Confira o DVD “Aprenda a declarar o Imposto de Renda” Confira no site da Bovespa um guia de tributação na Bolsa de Valores. Saiba como declarar fundos imobiliários no seu Imposto de Renda. Veja um Guia para cálculo de IR na venda de ações. Resumindo

Dúvidas: 1. Como faço para saber o que devo pagar de IR sobre minha movimentação? Existe alguma ferramenta no HB que me dê esta informação ? R: Para isso vá em sua página pessoal e confira as notas de corretagens onde aparecerá todas informações como valores de compra, venda, custos operacionais e tudo mais necessárias à declaração. Se não souber fazer corretamente, procure um contador especializado em declarações de IR na Bolsa, caso não tenha e queira uma indicação entre em contato [email protected] que indicamos o nosso. 2. A corretora disponibiliza o sistema de cálculo e boleto de recolhimento de IRPF (day trade)? on line? R: Sim, temos duas ferramentas que calculam o Imposto de Renda, a Carteira valorizada e o Demonstrativo de IR retido na fonte. Para maiores informações, veja as instruções da Receita Federal (clique aqui) a partir da página 234 |

______________________________________________________________________________

Resumindo:

Veja como declarar o imposto sobre os produtos do mercado de renda variável:

- Os impostos retidos na fonte são recolhidos pela corretora automaticamente;

- Os impostos a serem pagos pelo cliente deverão ser recolhidos por meio de DARF até o ultimo dia útil do mês seguinte da operação realizada;

- Na DARF, os impostos retidos na fonte poderão ser abatidos do valor a ser pago pelo contribuinte.

Abaixo estão exemplos de como fazer a declaração de seus produtos do mercado de renda variável:

- Proventos recebidos

1) Juros sobre capital próprio ou rendimentos Os juros sobre capital ou rendimentos pagos ou creditados são tributados exclusivamente na fonte a alíquota de 15%, na data do pagamento ou credito. O imposto retido não pode ser compensado na Declaração de Ajuste Anual. O recolhimento compete à fonte pagadora. Os valores devem ser declarados em Rendimentos Sujeitos à Tributação Exclusiva. 2) Lucros e dividendos Os valores pagos ou creditados não estão sujeitos à incidência do IRRF, nem integram a base de calculo do imposto de renda do beneficiário. Os valores devem ser declarados em Rendimentos Isentos e não Tributáveis.

- Carteira de ações e outros ativos em 31/12

A carteira de ações e outros ativos deve ser incluída na declaração de bens, no caso de ações e opções, cada ativo deve ser incluído separadamente. Os valores a serem informador devem corresponder ao valor de aquisição dos ativos. Os valores devem ser declarados na seção Bens e Direitos.

- Saldo em conta em 31/12

O saldo em conta deve ser declarado em Bens e Direitos.

- Rendimentos mensais com ações totalizando um valor abaixo de R$ 20.000,00

No caso de lucros em operações com ações, cujo valor mensal das vendas seja igual ou inferior a R$ 20.000,00, para o conjunto de ações, você deve preencher a ficha Rendimentos Isentos e Não Tributáveis.

- Rendimentos provenientes da venda de ações, opções e mercado futuro

Informe os valores de rendimentos provenientes da venda de ações, opções e mercado futuro no sistema na parte Renda Variável. ________________________________________________________________________

0 Comments